Por Blas Regnault y Carlos Dürich*

1. Tutelaje y nueva ley de hidrocarburos

Para comprender el impacto social y económico de la nueva ley de hidrocarburos debemos separar analíticamente, por un lado, el control estadounidense actual sobre el sector petrolero venezolano, y, por otro lado, la nueva ley de hidrocarburos en sí misma. El primero es un mecanismo de coerción externa ocurrido tras la captura y traslado del presidente Maduro a Estados Unidos, y el posterior condicionamiento de las ventas, la recaudación de ingresos, el transporte y la distribución de lo proveniente de la actividad petrolera. El segundo es una reforma jurídica interna, formalmente aprobada por la Asamblea Nacional el 29 de enero de 2026, de dudosa legalidad constitucional y muy poca legitimidad política.

Hasta ahora no se ha aclarado si la nueva ley está operativa o si solo se está aplicando de manera selectiva, desplazada por el mecanismo de ingresos controlado por EEUU[1]. Pero, bien sea el tutelaje de facto de EEUU sobre el sector petrolero venezolano o la ley misma, el resultado es la pérdida de control soberano sobre la propiedad de los yacimientos y sobre la actividad petrolera nacional. A la histórica crisis de gobernanza y a la ausencia de transparencia observadas en el sector desde hace, por lo menos, 10 años, se suma un esquema en el que la soberanía es negociable y ajustable de manera discrecional.

2. Los canales de participación de la Nación

Una manera útil de comprender la significación económica y social de la reforma consiste en examinar hasta qué punto han sido modificados los mecanismos o canales a través de los cuales la Nación ha participado históricamente del negocio petrolero. Se trata de tres canales distintos, cada uno con su propia lógica, fundamento institucional y particular forma de remuneración.

El primer canal es el asociado a la titularidad de la Nación sobre los yacimientos y se expresa principalmente en la regalía como forma de remuneración.

El segundo canal es el de la participación fiscal. Deriva de la potestad del Estado para gravar la actividad petrolera mediante impuestos, contribuciones y otras cargas públicas sobre ganancias, costos, deducciones y reglas contables.

El tercer canal es el de la participación accionaria o empresarial. En este caso, la remuneración se obtiene como inversionista o socio en la actividad productiva. Su expresión más clara son los dividendos o la participación neta que corresponde a PDVSA o a la entidad estatal que intervenga en el negocio.

Esta distinción importa mucho para entender el impacto de la nueva ley, ya que ella altera el equilibrio entre estos tres canales, diluyéndose a favor de los operadores del negocio y con efectos desfavorables sobre la porción del ingreso petrolero que queda en manos de la Nación, del Estado y de la empresa pública[2].

2.1. Regalía

Como ya se ha señalado, la regalía constituye la expresión más clara del ejercicio del derecho de propiedad sobre los yacimientos. La regalía como remuneración, está atada al precio de venta y se paga al dueño del yacimiento antes de la determinación de la utilidad del negocio y de la remuneración de los factores de producción. En términos económicos, se cobra como una proporción del precio de venta antes de pagar salarios, intereses, dividendos y demás derechos de los distintos reclamantes del ingreso generado por la explotación. Por ello, la regalía no debe entenderse como un costo de producción, sino como la porción del valor extraído que corresponde originariamente al propietario del recurso por el solo hecho de autorizar su aprovechamiento.

Se ve con mucha preocupación que, en declaraciones oficiales del gobierno venezolano durante este 2026, se ha tratado a la regalía como un componente más del costo de producción[3]. Tal interpretación desnaturaliza su carácter patrimonial como expresión del derecho de propiedad sobre los yacimientos y contradice nociones ampliamente asentadas en la teoría y en la práctica del negocio petrolero global.

Es universalmente aceptado en el mercado petrolero global que si, por ejemplo, el precio del petróleo fuese de 100 dólares por barril y la regalía pactada fuese de 1/5 del precio (es decir, 20%), el propietario del yacimiento tendría derecho al equivalente de 20 dólares por barril vendido, o a su equivalente en especie. Esto se paga al propietario antes de que el operador recupere costos, remunere capital y trabajo o calcule su ganancia. Esa es, precisamente, la lógica propietaria en su forma más pura.

No obstante, existe una disputa histórica por la apropiación de la renta entre las empresas operadoras (sean corporaciones petroleras privadas o empresas estatales que actúan como tales) y el propietario del recurso, esto es, el titular jurídico del yacimiento. Dependiendo del régimen de propiedad, el dueño de la tierra petrolífera puede ser un particular, como ocurre en ciertas jurisdicciones de Estados Unidos (por ejemplo, Texas), o el Estado en representación de la Nación, (por ejemplo, en Venezuela y en la mayoría de los países exportadores de petróleo). En todos estos casos, el régimen de derechos de propiedad constituye el principal mecanismo jurídico mediante el cual el titular del recurso asegura para sí una fracción de la renta generada por la extracción. Ya sea en Texas, Alaska, Arabia Saudita, Kuwait, Noruega, el Reino Unido, Nigeria o Venezuela, la regalía ha operado históricamente como uno de los instrumentos fundamentales para traducir la titularidad del subsuelo en una participación efectiva en el negocio petrolero. En ese sentido, lejos de ser una anomalía, se trata de una manifestación plenamente legítima de soberanía y de un principio ampliamente aceptado en la práctica petrolera internacional.

Precisamente, uno de los rasgos más significativos de la nueva ley es que la regalía puede negociarse entre cero y 30 %. Aunque formalmente no se elimina, en la práctica desnaturaliza su función al convertirla en una variable enteramente negociable dentro de un rango que incluye incluso su desaparición. Eso transforma un derecho inherente a la titularidad del recurso en un elemento disponible para la negociación contractual. La nueva ley reubica a la regalía como una condición transable del acuerdo con el operador. En otras palabras, la transforma en un costo de producción. Una solución de este tipo resulta poco común en el negocio petrolero global.

| Tabla 1: Efecto de las tasas de regalía sobre el ingreso por barril usando precios promedios del Merey 16, Venezuela, enero–marzo de 2026 | |||

| Mes / precio del petróleo | Escenario Regalía | ||

| 30% | 10% | 5% | |

| Ene. 2026 (US$ 43,21) | US$12,96 | US$ 4,32 | US$ 2,16 |

| Feb. 2026 (US$ 52,31) | US$15,69 | US$ 5,23 | US$ 2,62 |

| Mar. 2026 (US$ 86,00) | US$ 25,80 | US$ 8,60 | US$ 4,30 |

| Fuente: cálculos propios con base en OPEC-MOMR, enero–marzo de 2026, para Merey 16. | |||

Una simple comparación de los potenciales escenarios que supone la variabilidad de la regalía deja el punto muy claro. A 86 dólares promedio por barril (precio de marzo 2026), una regalía de 5 % deja a la Nación con 4,30 dólares por barril, mientras que una regalía de 30 % le aporta 25,8 dólares.

Si Venezuela comercializó, tal como lo declaró el secretario de energía de EEUU[4], 1,2 millones de barriles diarios en marzo 2026, eso significa aproximadamente 5,2 millones de dólares diarios correspondientes a una regalía de 5% frente a 30,9 millones de dólares diarios de regalía de 30%. La nueva ley somete a la economía nacional a una contracción dramática del ingreso del propietario sin una red que la reciba en su caída libre.Dicho sencillamente, bajo la nueva ley, un mayor precio del petróleo ya no se traducirá automáticamente en un mayor ingreso para la Nación.

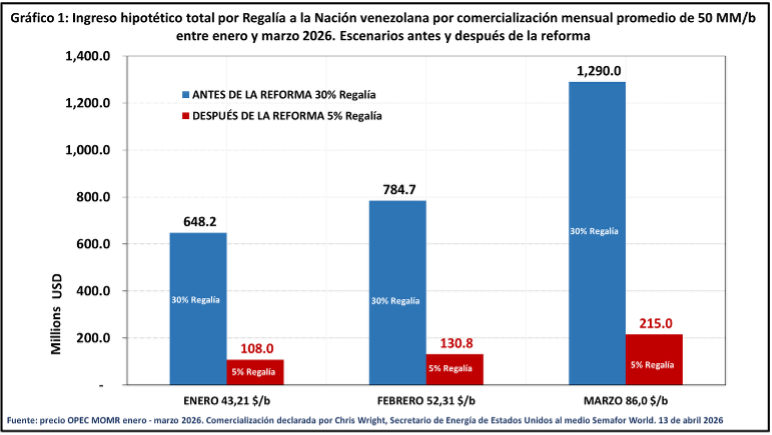

El Gráfico 1 ilustra el total de comercialización mensual de enero a marzo 2026 de crudo venezolano según lo declarado por el secretario de Energía de Estados Unidos. En una venta mensual de 50 millones promedio, la diferencia entre aplicar una regalía de 30% y una de 5% resulta muy significativa. En enero, la captación por regalía caería de 648,2 millones a 108,0 millones de dólares; en febrero, de 784,7 millones a 130,8 millones de dólares; y en marzo, de 1.290,0 millones a 215,0 millones de dólares. El ingreso de la Nación se reduce precisamente cuando el precio del crudo aumenta. En un contexto de precios altos, una regalía reducida convierte el aumento de precios en una ventaja captada principalmente por el operador.

2.2. Impuestos

Bajo la ley anterior, el régimen fiscal petrolero incluía impuestos sobre las ganancias, además de tributos específicos sobre la actividad, cargas locales y municipales, contribuciones parafiscales y gravámenes especiales asociados a ganancias extraordinarias. Esa arquitectura ofrecía al sector público varias vías de captación de valor, distribuidas entre distintos niveles de gobierno y distintos títulos jurídicos, abriendo espacios de participación fiscal territorial vinculados al desarrollo local.

La nueva ley altera de manera profunda ese diseño. Buena parte de la estructura anterior es derogada, desplazada o absorbida en un impuesto integrado sobre los ingresos brutos de hasta 15%. En términos concretos, la reforma elimina expresamente varios tributos especiales del régimen previo, entre ellos los impuestos de extracción superficial, consumo propio, consumo general y registro de exportación, y además contempla exenciones frente a impuestos regionales y municipales, así como respecto de ciertas contribuciones parafiscales. La alícuota del impuesto sobre la renta de referencia para las actividades de hidrocarburos sigue siendo de 50 %. Sin embargo, la ley faculta al Ejecutivo a reducirla cuando lo considere necesario para preservar el “equilibrio económico” del proyecto. El resultado es una contracción sustancial de la reclamación fiscal del Estado, bajo un esquema más flexible y discrecional, proyecto por proyecto, negociable y dependiente de decisiones particulares del Ejecutivo.[5]

| Tabla 2. Carga fiscal y parafiscal por barril antes y después de la reforma. Precio Merey16 marzo 2026 86 USD/barril | |||

| Componente fiscal | Ley anterior (modelo de referencia) | Escenario post-reforma | Diferencia |

| Impuestos y cargas parafiscales por barril (USD) | 30,9 | 17.6 | -13.4 USD |

| Como proporción del precio del barril (%) | 36% | 20.5% | -15.5% |

| Fuente: cálculos propios con base en OPEC-MOMR, enero–marzo de 2026, para Merey 16. Las cifras son ilustrativas utilizando el modelo de referencia para el régimen anterior y el escenario intermedio para el régimen posterior a la reforma. | |||

La Tabla 2 ilustra la magnitud del cambio utilizando bajo el régimen anterior y el actual. En impuestos y cargas parafiscales la carga podía ascender a 36% del precio del barril. Bajo el escenario de la reforma, cae unos 15,5 puntos porcentuales, representando 20,5% respecto al precio del barril.

2.3. Dividendos

Finalmente, están los dividendos derivados de la participación accionaria del Estado, y estos deben distinguirse tanto de la regalía como de la tributación. Los dividendos surgen porque el Estado participa en el negocio como accionista capitalista y, por tanto, recibe una parte de las ganancias en su condición de inversionista. Pero ese ingreso, proveniente de las utilidades, no está necesariamente destinado al uso público inmediato de la misma manera que la regalía o los impuestos. Una parte puede ser retenida dentro de la empresa, utilizada para reinversión, gasto de capital, servicio de deuda o para las necesidades financieras más amplias de la compañía. En la nueva ley, además, la participación efectiva de PDVSA en el reparto de utilidades pasa a depender todavía más de la estructura concertada con los demás socios operadores. La reforma mantiene la figura de las empresas mixtas, pero amplía la autonomía de los socios privados, permite nuevas modalidades contractuales para actividades primarias y abre espacio para que empresas con participaciones incluso minoritarias operen y comercialicen hidrocarburos con mayor independencia. En consecuencia, la porción de dividendos que corresponda a PDVSA ya no depende solo de una mayoría accionaria formal, sino también del diseño concreto del negocio, de los acuerdos de operación, de la estructura de costos, de los mecanismos de comercialización y del reparto efectivo de beneficios dentro de cada proyecto.

Así, bajo la reforma, la participación accionaria de PDVSA se vuelve más contingente, más contractual y dependiente de arreglos específicos con los operadores. Por eso, también en este tercer canal, la reforma tiende a debilitar la participación pública en el negocio petrolero, volviéndose más incierta la captación de utilidades por parte de la empresa petrolera estatal[6].

3. ¿Cuánto pierde la economía nacional con la reforma?

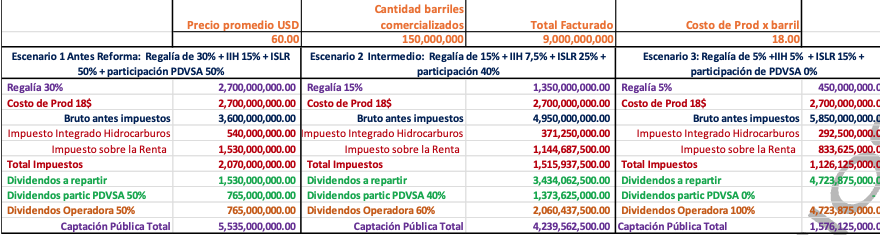

El impacto económico potencial de la reforma es de gran magnitud. Si se toma como referencia una comercialización de 150 millones de barriles a un precio promedio de 60 USD por barril, el valor total facturado ascendería a 9.000 millones de USD. Bajo un esquema previo a la reforma, la captación pública total (Regalía, impuestos y participación de PDVSA)[7] alcanzaría 5.535 millones de USD, es decir, aproximadamente 61,5% del valor bruto. Bajo un escenario extremo permitido por la nueva ley, esa captación caería a 1.576 millones de USD, apenas 17,5% del total. La diferencia entre ambos escenarios asciende, por tanto, a 3.959 millones de USD en solo tres meses.

Se trata de una contracción severa de la porción del ingreso petrolero que queda en manos de la Nación, del Estado y de PDVSA. Equivalente, de manera ilustrativa, a recursos suficientes para financiar aproximadamente entre 60 y 70 hospitales medianos, o del orden de alrededor de 500.000 aulas de educación básica según referencias internacionales de costo.[8] Lo que está en juego es una merma sustantiva en la capacidad nacional de sostener inversión social, salud pública, educación e infraestructura.

4. Conclusiones propositivas

La reforma de la ley de hidrocarburos 2026 sustituye una lógica fiscal de propietario por una lógica fiscal contractualizada y discrecional. Eso puede atraer inversión, pero debilita el vínculo directo entre propiedad nacional e ingreso público. Sea cual sea el mecanismo en el que se ponga el énfasis, el resultado es el mismo:

- La Nación ya no recibe regalías por regla, sino bajo arreglos condicionados externamente.

- El Estado comprime su participación en impuestos a todos los niveles.

- La empresa petrolera estatal debilita su participación como inversionista.

La profunda crisis económica y social de los últimos años coloca al país en una situación de alta vulnerabilidad frente a la pretensión desreguladora de los intereses petroleros globales. Salir del colapso producido por la ineficiencia de la gerencia nacional, las sanciones unilaterales, la pérdida de cuota de mercado y la erosión institucional no será fácil. Cualquier escenario de recuperación, por tanto, estará inevitablemente cargado de tensiones políticas y sociales.

Si el país no reconstruye la soberanía y la inteligibilidad pública del ingreso petrolero, cualquier recuperación podría simplemente reproducir opacidad, desconfianza, desigualdad y alta tensión social. Y recuperar el sector no significa autarquía ni regresar mecánicamente a un modelo anterior. Significa restituir el vínculo entre propiedad, regla pública y captación responsable del ingreso.

De allí se desprenden tres requerimientos inmediatos.

- Exigir transparencia sobre precios netos, descuentos, impuestos, niveles de regalía, proyectos de inversión, exenciones, canales de pago y destino de los fondos. Sin estos elementos solo se estará reanudando la extracción de petróleo sin contraloría social.

- Retornar a una política con reglas generales inteligibles para el sector petrolero que no sustituya al marco de deliberación propio de la Asamblea Nacional.

- Reconectar el ingreso petrolero con su legitimidad social, siempre representada en salarios dignos, servicios públicos, estabilidad monetaria y bienestar colectivo.

La gobernanza de los recursos naturales es, en muchos sentidos, una cuestión más elemental de lo que sugiere la división política convencional entre “izquierdas” y “derechas”. En el caso del petróleo, la división más profunda es entre lo que pasa “arriba” y lo que pasa “abajo” del yacimiento. Es la tensión entre quienes viven y trabajan en la superficie (la Nación, la sociedad, la esfera pública) y las formas en las que se dispone de la riqueza que yace debajo de él (Al-Shereidah, 2013; Baptista, 2010; Mendoza Pottellá, 2017; Mommer, 2003).

Por ello se trata de restituir a la Nación propietaria como actor visible, contenedor de diversidades sociales y responsable políticamente de sus recursos. Se trata de velar y asegurarse de que lo que pertenece a la Nación está a disposición de la Nación

*Blas Regnault (Sociólogo UCAB, PhD Universidad Erasmus Rotterdam) es investigador del mercado petrolero, radicado en La Haya, Países Bajos. Ha dedicado gran parte de su carrera a estudiar las tendencias y ciclos de los precios del petróleo, y sus efectos institucionales y geopolíticos. A finales del año 2026, publicará su libro «Economía política de los precios del petróleo: tendencias y ciclos económicos en el mercado petrolero global» con la editorial Routledge. Profesor de Evaluación de Políticas Económicas en la Maestría de la Universidad de Leiden, Países Bajos.

Carlos Dürich (PhD Escuela Latinoamericana de Estudios del Desarrollo/ CEPAL-Chile) Maestría Programa de Altos Estudios Johann Wolfgang von Goethe, Universidad de Tubinga – Alemania. Docente universitario. Investigador de la Comisión Económica para América Latina y el Caribe y de la Comunidad de Estudios, Aprendizajes e Investigaciones Comunales Kléber Ramírez.

Notas

[1] El 15 de enero 2026 la agencia Reuters informó que Estados Unidos tomó el control de los ingresos de la venta de petróleo venezolano tras la extracción de Maduro y que, posteriormente, Washington autorizó ampliamente negocios con PDVSA, manteniendo los ingresos bajo un fondo controlado por Estados Unidos. https://www.federalregister.gov/documents/2026/01/15/2026-00831/safeguarding-venezuelan-oil-revenue-for-the-good-of-the-american-and-venezuelan-people

[2] En la nueva ley existe, además, un cambio que afecta la capacidad nacional para dirimir controversias dentro de la propia circunscripción jurídica nacional. La actividad petrolera venezolana queda así cada vez más expuesta a regímenes de sanciones y licencias que han pasado a formar parte de una arquitectura supranacional de control sobre el acceso a los yacimientos, sobre los canales de comercialización y sobre el acceso financiero a los ingresos (ver Mommer, 2023).

[3] Declaraciones de la presidenta encargada, Delcy Rodríguez el 23 de marzo 2026: “fíjese la relevancia en cuando nosotros tomamos un barril de petróleo, sus costos de producción, un 64% de ese barril tiene un espacio para la negociación con el inversionista en cuanto a reducción de regalías”. Ver: https://www.youtube.com/watch?v=D-YzKv-xhQQ

[4] La información de los escenarios de comercialización de enero a marzo 2026 ha sido obtenida de las declaraciones de Chris Wright, secretario de Energía de Estados Unidos al medio Semafor World Economy (13 abril 2026) https://www.semafor.com/article/04/13/2026/150m-barrels-of-venezuelan-oil-sold-since-january-us-energy-secretary-chris-wright

[5] Ver Allan R. Brewer-Carías et al., Ley Orgánica de Hidrocarburos. Reforma de 2026, Colección Textos Legislativos, No. 58, Editorial Jurídica Venezolana International, 2026.

[6] Reuters ha reportado además acuerdos recientes en los que socios extranjeros aumentan participación y control operativo en empresas mixtas con PDVSA, lo que refuerza precisamente esa tendencia hacia una participación estatal más dependiente de la estructura pactada en cada negocio. https://www.reuters.com/business/energy/chevron-shell-sign-agreements-oil-gas-areas-venezuela-sources-say-2026-04-13/

[7] En la jerga del mundo petrolero internacional, la captación pública que comprende regalía, impuestos y participación accionaria de una empresa pública es llamada “government take”. Como indicador comparativo, puede ser útil. No obstante, la definición tiende a borrar la diferencia entre los tres canales de participación antes explicados.

[8] Equivalencia ilustrativa elaborada con referencias del Banco Mundial (2003) y del BID (2020) sobre costos de infraestructura educativa y hospitalaria.

Referencias consultadas

Alemán, Marcos et al. (2020). Design-Build for Hospitals: How Can We Improve the Performance of Infrastructure Projects in the Region? Washington, DC: BID, 2020.

Al-Shereidah, M. (2013). La financiarización y convencionalización en el precio del petróleo. Caracas: Banco Central de Venezuela.

Baptista, A. (2010). La teoría económica del capitalismo rentístico. Caracas: BCV.

Bina, C. (1985). The economics of the oil crisis. London: Palgrave Macmillan.

Brewer-Carías et al., Ley Orgánica de Hidrocarburos. Reforma de 2026, Colección Textos Legislativos, No. 58, Editorial Jurídica Venezolana International, 2026.

GACETA OFICIAL DE LA REPÚBLICA DE VENEZUELA, No 37.323 Extraordinario. Decreto-Ley No 1.510, mediante el cual se dicta la DECRETO CON FUERZA DE LEY ORGANICA DE HIDROCARBUROS. Caracas-VENEZUELA, 13 de noviembre de 2001.

GACETA OFICIAL DE LA REPÚBLICA DE VENEZUELA, No 6.978 Extraordinario. ASAMBLEA NACIONAL. Ley de Reforma de la Ley Orgánica de Hidrocarburos. Caracas-VENEZUELA, 29 de enero de 2026

Marcos Alemán et al., Design-Build for Hospitals: How Can We Improve the Performance of Infrastructure Projects in the Region? (Washington, DC: Inter-American Development Bank, 2020).

Mendoza Pottellá, C. (2017). Nacionalismo Petrolero Venezolano en Cuatro Década. Caracas: Banco Central de Venezuela.

Mommer. Bernard (2003). Petróleo Global y Estado Nacional. Caracas: comala.com, 2003.

Mommer, B. (2023). Recursos naturales y globalización: petróleo y Venezuela como ejemplos. Caracas: Universidad Católica Andrés Bello.

World Bank (2003). Education for All: Building the Schools. Washington, DC: World Bank, 2003.