Giorgio Cunto Morales*

El 1 de octubre de 2021 entra en vigencia una nueva reconversión monetaria en Venezuela consistente en la remoción de seis ceros (1.000.000) del bolívar soberano (VES) y todas sus expresiones contables. Junto con el reajuste de cifras, el Banco Central de Venezuela (BCV) pondrá en circulación un nuevo cono de monedas y billetes que complementarán al bolívar digital que las autoridades han mencionado desde inicios de año.

La medida provoca reacciones de dejà vú en amplias porciones de la ciudadanía, al ser la segunda reconversión monetaria desde 2018 y la tercera desde 2008. El resultado acumulado de tales medidas puede considerarse monumento de la infructuosa lucha contra una inflación esencialmente autoinfligida: en un espacio de trece años se han removido en total catorce ceros al bolívar, es decir cien billones (100.000.000.000.000) en escala numérica larga.

Pese a que tales magnitudes numéricas pueden parecer llamativas, desde una perspectiva de política pública la reconversión eventualmente tendrá un aura de anticlímax por su limitado efecto en ausencia de ajustes macroeconómicos más trascendentales. Por lo tanto, es prudente delimitar lo que se puede esperar de esta reconversión de forma realista.

¿Qué puede (y que no puede) hacer una reconversión?

La utilidad de una reconversión consiste en facilitar operaciones monetarias al simplificar (dígase reducir) los montos nominales que deben ser calculados por consumidores y sistemas de pago. Una inflación alta, extendida por periodos prolongados, eventualmente hará que las cifras sean inmanejables para transacciones cotidianas y registros contables, por tal motivo se debe aligerar la carga computacional, y cognitiva, que deben enfrentar los agentes económicos. En ese sentido, la reconversión obedece a una necesidad práctica de preservar sistemas de pago, dando un alivio puntual por corto plazo.

Las reconversiones, por su cuenta, no tienen efecto o incidencia sobre la presión inflacionaria. No aumenta o disminuye el poder de compra en manos de los ciudadanos, y sus ventajas se concentran netamente en conveniencia contable y transaccional. En esencia, la reconversión atiende unas aflicciones provenientes de desequilibrios macroeconómicos, sin necesariamente solventar esos mismos desequilibrios que hacen necesarias la extensión del cono monetario y reconversiones subsecuentes.

Para subsanar el problema inflacionario, hacen falta reformas estructurales y recursos que reduzcan el déficit fiscal, estabilicen las finanzas públicas, y devuelvan al BCV la capacidad de conducir una política monetaria efectiva; la reconversión por su cuenta no hace ninguna de esas cosas.

¿Cuánto es la vida útil de una reconversión?

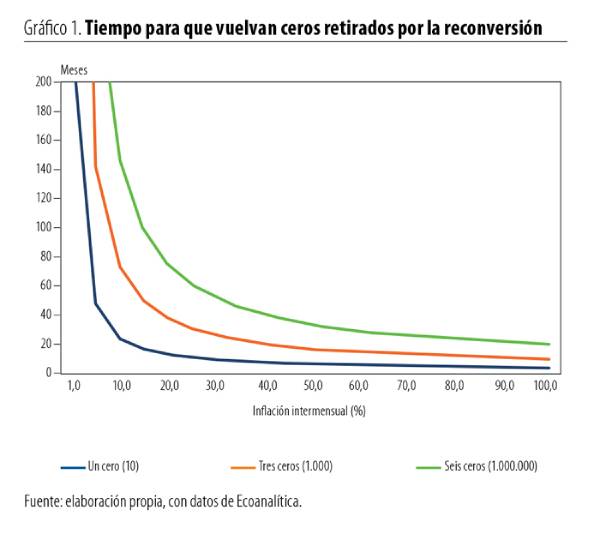

La vida útil de la reconversión está condicionada por el alza de precios en la economía. En la medida que suban los precios más rápido se requerirán cifras más grandes para expresar cantidades, y una vez que estas excedan la capacidad de sistemas de pago, una nueva reconversión será necesaria.

A efectos ilustrativos, con una inflación intermensual de 20 %, cercano al promedio de los primeros nueve meses de 2021, según cifras de Ecoanalítica, tomaría poco más de doce meses para que volviera un cero (10) a los precios, 38 meses para que recupere tres ceros (1.000) y 76 meses para que recupere seis ceros (1.000.000). En esencia, si Venezuela mantiene un ritmo inflacionario similar al de los primeros tres trimestres de 2021, la reconversión quedaría inutilizada en seis años. Ver Gráfico 1

A efectos comparativos, la primera edición del bolívar (VEN) introducido en 1879 duró 128 años hasta la introducción del bolívar fuerte (VEF), cuya vida fue considerablemente más corta, solo diez años, antes de ser reemplazado por el bolívar soberano (VES) el cual está siendo sustituido después de solo tres años.

La corta duración del soberano es atribuible a un ciclo hiperinflacionario en el que está sumergido la economía venezolana desde 2016-2017, el cual alcanzó su pico hacia finales de 2018, y desde inicios de 2019 ha estado desacelerándose. Aunque la inflación en Venezuela se ha vuelto menos agresiva, sigue siendo una de las más altas del mundo por amplio margen, por lo tanto, una reconversión con probabilidad de ser un poco más extensa que su predecesora no puede deslastrarse del todo de una apariencia de obsolescencia programada.

¿Regresará el efectivo?

En los últimos años el bolívar, efectivamente, ha desaparecido de las operaciones en efectivo, un resultado del rezago del BCV en actualizar el cono monetario con suficiente velocidad conforme suben los precios. Esto a su vez obliga a buscar más billetes para hacer transacciones relativamente simples. En consecuencia, el bolívar en efectivo ha sido relegado al pago de transporte o adquisición de combustible a precios subsidiados, componentes de una corta lista de bienes y servicios con valor lo bastante bajo como para hacer práctico el uso de billetes.

Históricamente, las reconversiones en Venezuela han ocurrido después de que una familia de billetes alcanza los trece o catorce integrantes. Esta ocasión no es diferente, y luego de catorce denominaciones de bolívares soberanos, el BCV acompañará la nueva reconversión con una familia de cinco billetes de Bs. 5, Bs. 10, Bs. 20, Bs. 50 y Bs. 100, y una moneda de Bs. 1; con lo que se conforma el cuarto cono monetario emitido por el BCV en su historia.

Al momento de escribir estas líneas no se tiene información muy precisa sobre el número de piezas disponibles a ser puestas en circulación. La facilidad de adquirir esos billetes dependerá no solo del tamaño de ese lote inicial, sino de los ritmos con el cual el BCV emita piezas nuevas para seguir el ritmo con el que crecen los demás agregados monetarios o el resto del dinero que no se encuentra en efectivo.

¿Los billetes pueden volver a desaparecer?

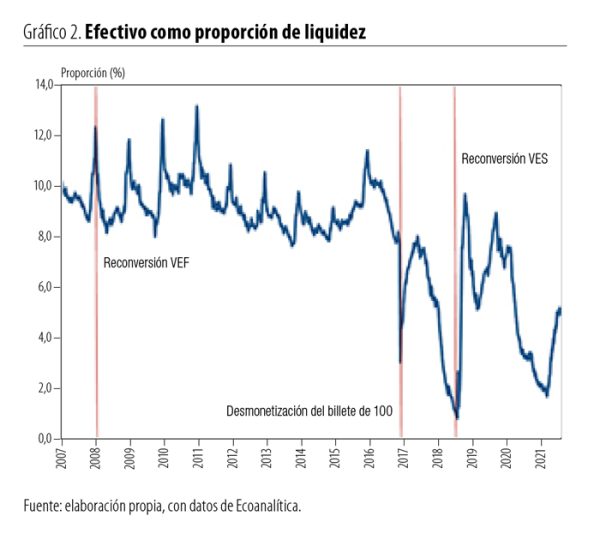

El “abastecimiento” de billetes depende de qué tan comunes estos sean respecto al resto del dinero, y para eso se puede observar la proporción que ocupan los billetes y monedas como componente de todos los bolívares en circulación. Desde 2015 esta proporción ha estado en tendencia decreciente, y durante 2021 ha promediado en apenas un 3 %, con leve recuperación desde abril.

Las caídas más bruscas en la disponibilidad de bolívares tienden a presagiar ajustes en el cono monetario, como durante la desmonetización del billete de 100 bolívares fuertes (VEF) en diciembre de 2016, el lanzamiento del bolívar soberano en agosto de 2018, y ahora la adopción del bolívar digital. Ver Gráfico 2.

La actualización del cono monetario puede reavivar esa disponibilidad relativa de efectivo; pero el ente emisor sigue enfrentando fuertes restricciones logísticas, operativas y financieras para mantener esa provisión de billetes a lo largo del tiempo.

¿Dónde entra el bolívar digital?

Desde hace un tiempo el Ejecutivo ha hecho alusiones a un bolívar digital como parte de una modernización del sistema de pagos en Venezuela. Aunque desde una perspectiva retórica el tono adoptado por las autoridades es similar al empleado con el lanzamiento del “criptoactivo” petro, en la práctica el bolívar digital no es más que el actual ecosistema de pagos electrónicos donde se realizan la mayoría de las operaciones nacionales.

Más que una transformación en la sofisticación del sistema financiero, lo más probable es que el bolívar digital se limite a un referente discursivo desplegado preventivamente ante una eventual incapacidad de mantener la dotación de efectivo.

¿Cuáles son los costos de una reconversión?

La reconversión impone costos de adopción al obligar a organizaciones públicas, firmas y hogares a pasar por un periodo de adaptación, de duración no trivial, en el que se deben adecuar precios referenciales, registros contables, sistemas de pago y hábitos transaccionales. Esto no es un proceso libre de fricciones, y su correcta calibración ha tomado meses para instituciones del sistema financiero.

En esta fase de adaptación, los ciudadanos probablemente enfrenten algunas molestias, las cuales incluyen interrupciones o fallas en sistemas electrónicos que siguen ajustándose a los cambios técnicos de la reconversión, lidiar con las fricciones en el manejo de conos monetarios equivalentes con poca diferencia visual entre sí y potencial confusión para diferenciar entre precios denominados en bolívares o divisas, que tendrán cifras similares, pero con implicaciones de valor real muy diferentes.

¿Afectará en algo a la dolarización en Venezuela?

A diferencia de otras experiencias, esta nueva reconversión se da en un entorno en el cual la economía venezolana tiene altos grados de dolarización emergente, y el uso de divisas ocupa una porción importante de las transacciones y prácticamente la totalidad de las operaciones en efectivo.

La reconversión difícilmente revertirá esas tendencias, pero puede reducir fricciones inherentes a un entorno multimoneda donde permanecen obstáculos para utilizar divisas de forma plena, especialmente de manera electrónica y por el sistema financiero nacional.

Bajo este esquema los bolívares desempeñan la función de moneda de segunda categoría, cuya utilidad se encuentra en realizar las funciones que no pueden ser desempeñadas por divisas, dígase para operaciones digitales y de vuelto de baja denominación.

De esa forma el bolívar, que todavía desempeña un rol importante dentro de las finanzas del sector público, no desaparecerá del todo en su uso cotidiano por los ciudadanos; pero tampoco revertirá las dinámicas subyacentes que motivan su abandono en primer lugar.

¿Puede la reconversión salvar a una moneda como el bolívar?

En entornos hiperinflacionarios, las reconversiones son temporalmente útiles para agilizar operaciones cotidianas, pero por su cuenta son insuficientes para solventar la pérdida de confianza de los ciudadanos respecto a la moneda local.

La dolarización parcial es prácticamente irreversible en el corto y mediano plazo, y el fortalecimiento del bolívar requiere de estabilidad macroeconómica, disciplina fiscal, y credibilidad de las autoridades monetarias, en esencia, el signo monetario nacional solo podrá “recuperarse” cuando los ciudadanos sientan que pueden ahorrar en él; condiciones muy lejos de darse en Venezuela.