A inicios del año 2022, los venezolanos experimentaron una sensación de bienestar económico que estuvo marcado por el aumento de la capacidad de compra, el repunte de la actividad comercial, el crecimiento de la economía y la reducción de la pobreza. Un respiro que para muchos significaba la recuperación del país, pero que fue tan alentador como efímero. ¿Acaso todo fue una ilusión?

Asdrúbal Oliveros* y Jesús Palacios Chacín**

Desde finales de 2021 y el primer semestre de 2022, Venezuela vivió una sensación de mejora económica luego de siete años de recesión. Más allá del sarcástico y debatible “Venezuela se arregló”, el consenso entre los economistas es que Venezuela creció en el 2022 en una cifra cercana al 10 %.

¿Qué estuvo detrás de esa sensación de bienestar? Una apertura económica tibia, cuatro años de dolarización de facto, el rebote inercial de la economía por un crecimiento sumamente bajo y afectado por la pandemia, y la entrada de recursos del exterior para invertir —desahorro en dólares y uso de tarjetas de crédito internacionales— fomentada por la dolarización.

Sin embargo, eso es lo que ocurrió en neto durante todo el año, pues si observamos con un poco más de detenimiento, notamos que la euforia de los primeros meses de 2022 (de un crecimiento por encima del 15 %) entró en territorios más pesimistas en el segundo semestre. Esa caída coincidió en buena medida con la aplicación del “impuesto a las grandes transacciones financieras” o IGTF, y la suspensión de transferencias en divisas en la banca local.

Esto se notó tanto en la discusión pública como en conversaciones que tuvimos con muchos de nuestros clientes, y en reiteradas ocasiones se repitieron menciones a un estancamiento de la actividad o hasta caídas en volúmenes de ventas, con la inflación disparada nuevamente, las industrias productivas en horas bajas –como la manufacturera, la agrícola o la minera–, la industria petrolera con expectativas de recuperación moderadas, el crédito escaso y una desconfianza a largo plazo en las instituciones o las reformas políticas. Por ello, cabe preguntarse: ¿Estamos llegando al “techo” del crecimiento?

Un paso para adelante y dos para atrás: de vuelta el empobrecimiento

Antes de contestarlo, hablemos del impacto de la alta volatilidad cambiaria y de precios durante el cierre del 2022, y principios del 2023, que hicieron que el año arrancara más ‘frío’ que nunca.

Y es que precisamente los drásticos ajustes del tipo de cambio y la inflación tuvieron un impacto directo en la capacidad de compra del ciudadano común: estudios en campo seguidos por Ecoanalítica mostraron que el porcentaje de personas con ingresos mensuales entre 0-100$ aumentó del 30 % en julio al 53 % en diciembre: un incremento de 23 pp. que está asociado a que buena parte de la población empleada en el sector público y privado mantiene salarios en Bs.1, a los que la agresiva devaluación entre noviembre y enero impactó de forma directa. En ese sentido, los datos de los estudios en campo resultan en que más del 90 % de la población permanece con ingresos menores a los 300$, y cuando lo vemos en ingresos familiares –que considera ingresos individuales por 1,6 personas según métricas internacionales–, apenas un 25 % de los mismos reporta ingresos mensuales mayores a los 300$. Una capacidad de compra muy débil y un muy rápido regreso al empobrecimiento masivo.

Esto ocurre justo meses luego de que la Encuesta de Condiciones de Vida de la UCAB, conocida como Encovi, afirmara en noviembre que la pobreza había disminuido por primera vez en siete años. De acuerdo al estudio, la pobreza multidimensional (que incluye vivienda, educación, empleo, servicios e ingresos) bajó de 65,2 % en 2021 a 50,5 % en 2022. La razón, según los investigadores del estudio, fueron las mejoras moderadas en el ingreso y el empleo. En ese sentido, la pobreza por ingresos también mostraba reducciones: la pobreza extrema pasó de 68 % en 2021 a 53,3 % en 2022, mientras que la pobreza total bajó de 90,9 % a 81,5 % en ese mismo periodo.

Pero en el contexto de pérdida masiva de compra del bolívar durante el último trimestre del 2022 y el primer mes del 2023, no tenemos más datos del incremento de la pobreza ni por línea de ingresos ni por la metodología multidimensional. Sin embargo, teniendo los datos en campo que hemos levantado a cierre de año y principios de este –comentados en los resultados de ingresos individuales y por hogar–, creemos que hay suficientes elementos para afirmar que nuevamente se ha incrementado la pobreza. En ese sentido, un informe del Banco Interamericano de Desarrollo (2023) –que estudió el impacto de los recientes repuntes de commodities en 2022 que originaron inflación en alimentos y energías superiores al 10 % interanual–, estimó que la pobreza extrema en los países de la región se incrementó entre 5-8 %, mientras que la pobreza aumentó entre 2-4 %. Aunque, como hemos dicho, en Venezuela es complicado tener detalles más específicos, el impacto regional puede ser una aproximación a un mayor deterioro –nuevamente– de las condiciones de vida en el país.

Por eso es que esto ocurre justo cuando la deteriorada cobertura salarial respecto a la canasta básica alimentaria –que según cálculos de Ecoanalítica está en $500, mientras que la canasta de bienes y servicios se ubica en unos $1000, y el salario promedio en el sector privado se ubicaba en torno a los 170$– mostraba apenas débiles señales de recuperación. Es decir, que la cobertura salarial del sector privado es, en promedio, de apenas 34 % y 17 % sobre las canastas básicas de alimentos, y bienes y servicios, respectivamente; y ni hablar de la situación del sector público donde los salarios apenas están por el orden de los 50$.

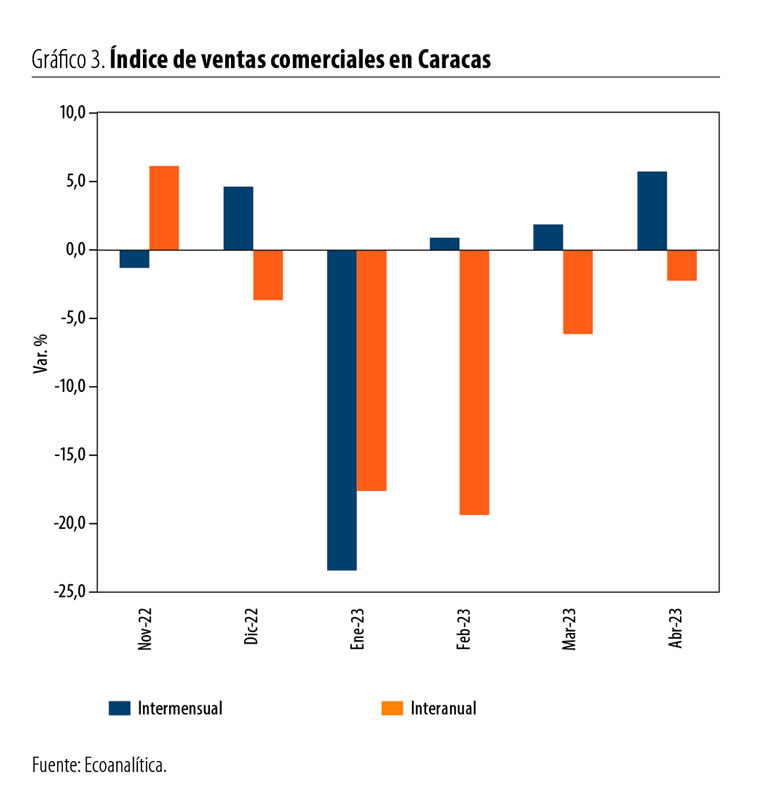

Y en esta línea de baja capacidad de compra encontramos un reflejo de la situación vivida: la maxidevaluación de cierre de año se convirtió en contracciones en los volúmenes de ventas comerciales que medimos en Caracas, que muestran una caída acumulada –hasta abril– de 10 % durante el primer cuatrimestre.

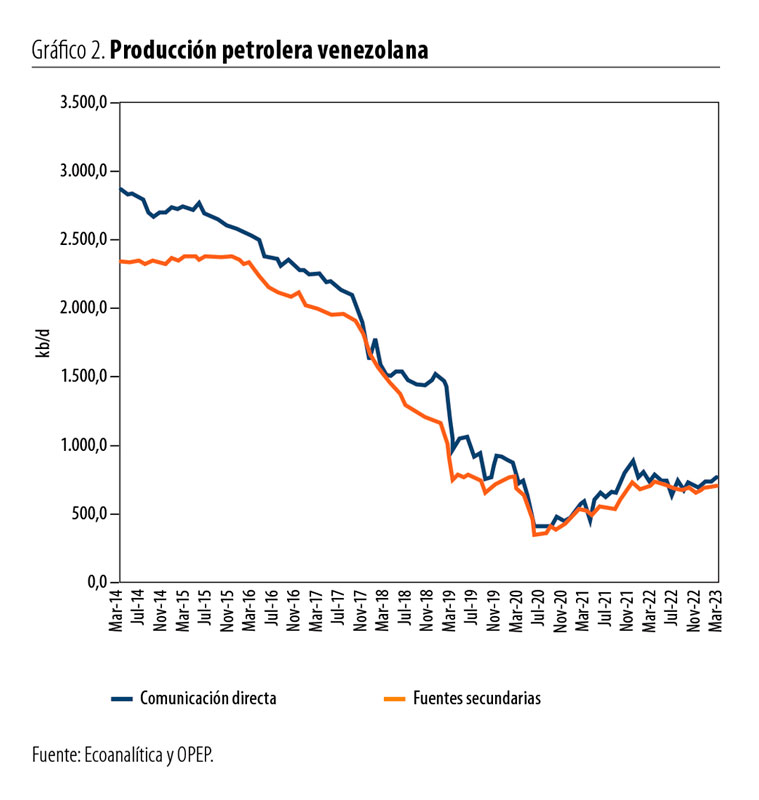

También hubo elementos macro que redujeron la liquidez en dólares del Gobierno para mantener controlado el mercado cambiario frente a un repunte importante de la liquidez en bolívares, por los bonos y utilidades que pagó este al cierre de año: la producción petrolera se estancó alrededor de 700 kb/d, el precio del petróleo del crudo venezolano (Merey) cayó de 23 % (de USD 80 a USD 61) y la aplicación de sanciones a Rusia impactó en la capacidad del Gobierno de cobrar las exportaciones de crudo durante el segundo semestre –ya que cerca del 60 % del flujo de ingresos petroleros pasaba por la banca rusa–, auspiciando el desfalco, con intermediarios más irregulares y opacos, que ya se han hecho públicos en la trama de corrupción conocida como PDVSA-Cripto.

Todo esto ha provocado que el Gobierno mantenga altos niveles de tensión con trabajadores del sector público y pensionados por aumentos salariales. La situación obliga a que el Gobierno se mueva en un complicado equilibrio, como demostró el escueto aumento de mayo, por la necesidad oficial de evitar que un aumento salarial importante derive en más presión cambiaria e inflacionaria, ante las limitaciones en ingresos que enfrenta.

Ahora sí, ¿qué vemos para el futuro, el techo es cercano?

Dicho esto, volteemos la mirada al crecimiento de la economía y sus limitaciones estructurales para mantener un ritmo de crecimiento sostenido. Luego de siete años de contracción económica por una caída de 80 % de la actividad económica en el país, la pobreza multidimensional en niveles cercanos en 70 % y un proceso hiperinflacionario con más de cuatro años de duración que dejaron el poder de compra de los ciudadanos y el tamaño del mercado en al menos una quinta parte de lo que era antes, la economía venezolana enfrenta enormes limitantes para crecer. Pensar en un crecimiento sostenido en una economía que opera con tan bajas condiciones de productividad por las importantes restricciones de oferta como las fallas de servicios públicos, la escasez absoluta del crédito, y el aislamiento de los mercados internacionales que dificultan una recuperación sustancial de la industria petrolera, parece una misión bastante complicada.

La principal restricción de oferta, más allá del aislamiento internacional al gobierno de Maduro y la lenta recuperación petrolera, no cabe duda que son las enormes fallas en la provisión de servicios básicos: la electricidad, el agua, el Internet, el teléfono, pero más fundamental que eso: el combustible y la paralización del transporte público. Muchas ciudades del interior del país parecen desiertas, menos en el perímetro de las estaciones de servicio, donde se concentran cientos de vehículos en fila para surtir gasolina. El impacto de esto en la economía es simplemente devastador.

Le sigue la ausencia del crédito en cualquier forma, con una cartera de crédito de apenas 1,5 % del PIB, en contraste con el promedio regional de entre 40 y 50 puntos del PIB. Además, el crédito actual apenas cubre un 15 % de las necesidades primarias de la empresa privada, y es muy costoso a estándares internacionales, con tasas de al menos 16 % anual, que pueden llegar hasta el 3 y 5% mensual, equivalente a un costo anual de más de 50 %, que no es descartable para las empresas dado lo reducido del capital de trabajo local. Un sector privado sin crédito es otra pesada ancla al crecimiento.

Pero, ¿la recuperación era ilusoria hace un año?

Aunque no fue solo un efecto ilusorio, sí es una realidad que este boom se concentró solo en algunas zonas de las principales ciudades del país: en el este de Caracas, en la zona norte de Valencia y Maracaibo, la zona de Lechería en el eje metropolitano de Barcelona o en Pampatar en la isla de Margarita, apuntando con especial énfasis a los nichos de más alto ingreso, y con propuestas atadas al desarrollo comercial, como bodegones y restaurantes, más que industrias o fábricas.

En ese sentido, el repunte de la actividad comercial sí se sobredimensionó por la masiva apertura de comercios, que no realizaron una adecuada planificación o estimaciones de demanda más allá de expectativas generales, y ahora vemos las consecuencias con cierres de muchos de ellos, ante el frenazo del consumo en los últimos meses.

Esto no quiere decir que no haya oportunidades en el mercado. En Ecoanalítica todavía pronosticamos que el crecimiento y el consumo serán positivos durante 2023: pero desacelerándose significativamente respecto al resultado de 2022.

En ese sentido, la oportunidad de aprovechar ciertos nichos en el mercado pasa por entender las necesidades reales del consumidor y la disponibilidad de oferta similar en el mercado, sin caer en sobredimensionar la demanda y comprendiendo la oferta actual para realmente agregar valor a través de la aplicación de estudios o investigaciones de mercado, una herramienta que puede guiar cualquier emprendimiento.

Un segundo semestre más dinámico

A pesar de la lenta evolución del primer semestre, y conscientes de que la economía venezolana todavía adolece de múltiples vulnerabilidades que impiden que su recuperación se produzca de forma sostenida y que la hacen altamente expuesta a shocks, esperamos un crecimiento cercano al 4 % para el cierre de 2023. Esta estimación es notoriamente menor que el 10 % de 2022, pero con un mejor resultado que el acumulado negativo de estos primeros cuatro meses.

Este comienzo de año, ha significado un golpe de realidad para el sector privado, por las expectativas que dominaban la opinión pública y que apuntaban a un crecimiento anual de dos dígitos o incluso a una inflación anual por debajo del 100 % para los próximos años. En ese sentido, vemos probables nuevos movimientos del tipo de cambio con un cierre este año por encima de los Bs. 60 por dólar, y una inflación en dólares en torno al 30 %, lo que plantea un escenario ‘más’ realista para los hogares y empresas del país, bajo el cual pueden ceñir sus estrategias de cara a lo que resta del año.

Por último, seguimos viendo a sectores ganadores pensando en una economía de pirámide de Maslow –o de primordialmente satisfacer las necesidades básicas por la condición de empobrecimiento de la que hemos hablado– donde están el rubro de alimentos, retail –con especial auge en cadenas de hard discount– cuidado personal, salud, comercio y servicios profesionales –debido a las limitaciones de importar servicios–; y dentro de esas industrias los más costo-eficientes, que puedan mantener los precios más competitivos, serán los grandes vencedores.

Notas:

- El 58,5 % del total de empleados en el país percibe sueldos mayormente en Bs., cerca de un 90 % en el sector público, y 40 % de los empleados del sector privado.